")

La maggior parte dei media generalizza le informazioni che vengono riportate da autorevoli statistiche senza però analizzarne i contenuti. In questo periodo si continuano a sentire

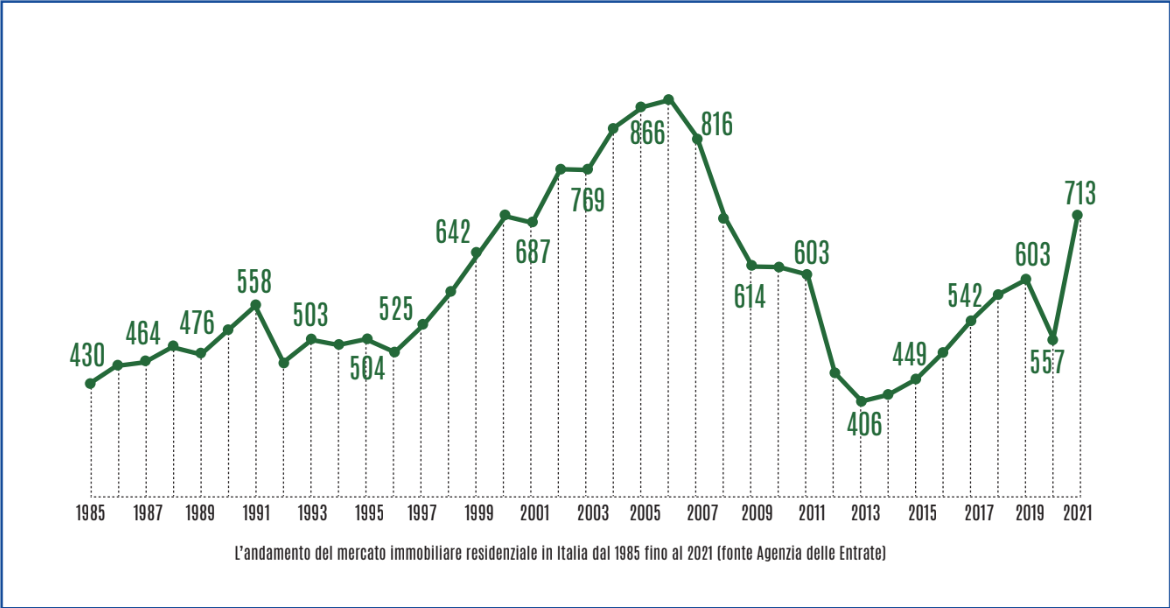

notizie che parlano di un mercato immobiliare in crisi, dando la colpa a un aumento esponenziale dei tassi d’interesse, all’aumento dei prezzi, all’inflazione alle stelle o addirittura si parla di bolla immobiliare che sta per esplodere. Questo periodo è sicuramente un momento in cui il mercato sta rallentato ma non si devono trarre conclusioni affrettate. La resilienza dimostrata in questi anni di pandemia e di guerra sono

la dimostrazione che, anche un evento catastrofico non incide nel lungo periodo. Se analizziamo il post pandemia si nota che il numero delle compravendite perse per il periodi di chiusura forzati, sono state recuperate in un tempo record, addirittura superando le aspettative. Anche in questi anni nefasti in conseguenza della guerra in Ucraina si può notare che il mercato immobiliare ha tenuto botta e se si analizzano i dati si percepisce una crescita nonostante l’aumento naturale dei prezzi. Parlo di naturale aumento dei prezzi perché molte volte si fanno paragoni sul nuovo e l’impennata dei valori al mq, confrontando i dati dell’ultimo decennio, non considerando che le case costruite 10 anni fa sono di tutt’altra concezione, con caratteristiche costruttive che avevano costi di esecuzione ben lontani dagli attuali.

Da un sondaggio effettuato da Bankitalia, Agenzia delle Entrate e Tecnoborsa si sottolinea il rallentamento del mercato immobiliare e le motivazioni vanno oltre le notizie pocanzi citate, bensì rallenta soprattutto per la mancanza di stok. Le imprese di costruzione in questi anni di incentivi fiscali si sono concentrate su 110% e bonus vari che hanno portato a un progressivo distaccamento dal business del real estate. Questo ha comportato un blocco sulle nuove costruzioni per molti mesi, oggi stiamo vivendo un momento di mercato in cui

non ci sono case nuove e quelle che verranno pronte lo saranno non prima di due anni.

Anche che le banche in questo momento hanno una politica restrittiva ma non si può attribuire esclusivamente ai tassi di interesse il rallentamento della richiesta di mutui. Anche in questo caso se si osservano i dati storici si potrebbe definire questo periodo come una normalizzazione dei tassi. Evidentemente il lungo periodo di tassi bassi a drogato il mercato, ma in realtà oggi siamo ad un tasso intorno al 4% che rispetto al passato è ancora un buon tasso, basti pensare che nel 2007 un mutuo a tasso variabile era intorno al 5,7% mentre un fisso addirittura oltre al 6% e il numero delle compravendite era addirittura maggiore. Per non parlare degli anni Ottanta, quando gli interessi erano a due cifre percentuali.

Il mercato immobiliare è vivo e vegeto e le persone tendono a puntare su di esso oggi più di ieri, dietro a questa affermazione ci sono diverse ragioni. In primo luogo va considerato che il carovita ha un effetto ben più articolato di altri settori. Se ad esempio per l’abbigliamento e la ristorazione, avere meno soldi in tasca porta a limitare i consumi, nel caso dell’immobiliare il discorso è più articolato. Trattandosi non di una spesa, bensì di un

investimento, la prospettiva cambia e proprio l’inflazione spinge molti consumatori a non rimandare nel tempo l’acquisto per non dover sopportare un esborso ancora maggiore.

C’è poi anche un altro aspetto da considerare. L’impennata dei costi energetici che ha caratterizzato i mesi passati ha spinto la domanda di sostituzione, con la ricerca di immobili più efficienti sotto il profilo dei consumi. Il 58% di compravendite nell’ultimo anno ha riguardato un immobile in classe G. Ancora basse, dunque, le percentuali di acquisti di immobili di classi più performanti come la A e la B che arrivano rispettivamente a rappresentare il 4,2% e il 2,6% del campione esaminato. Si tratta per lo più di case di nuova costruzione. Non va poi dimenticato che gli affitti stanno crescendo più rapidamente dei costi d’acquisto e, piuttosto che pagare la locazione, in tanti preferiscono farsi carico

della rata di un mutuo nella consapevolezza di abitare in una casa di proprietà.

Anche quest’anno non ci saranno grandi sorprese e le tendenze di rallentamento attuali verranno superate nella seconda metà dell’anno quando ci si attende una ripresa generale dell’economia.

{kind=link}